降低存款准备金率

存

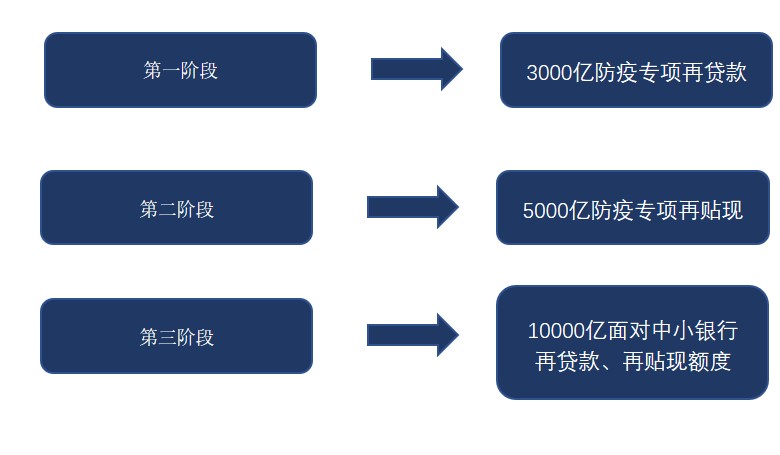

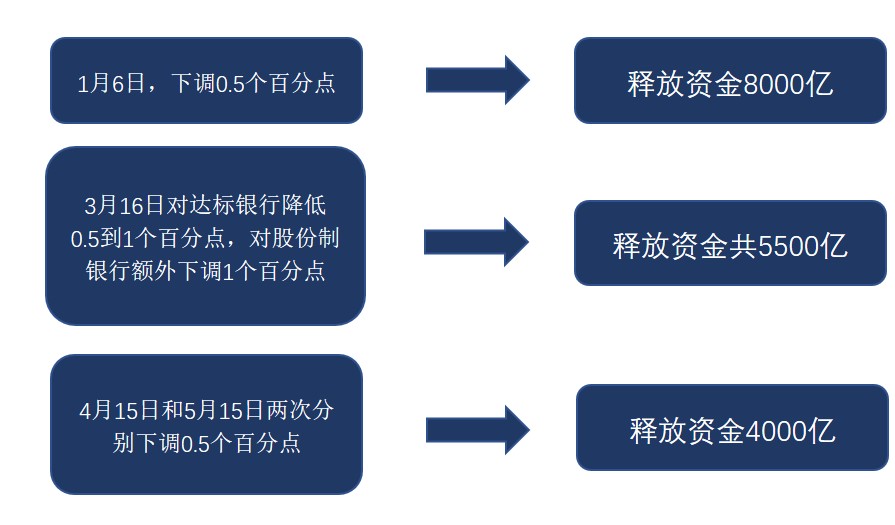

款准备金是商业银行在吸收存款后缴纳给中央银行的一部分钱,降低存款准备金率可以把商业银行之前缴纳给央行的资金进行部分释放,这样商业银行就可以有更多资金用于运营。除了第一阶段的降准是普适的,后面两阶段的降准是针对特定银行的,这些特定银行有特定的目标人群,这种指定降准,可以让央行对特定人群进行经济扶持。

降低利率

货

币政策中的利率,简单说就是商业银行向央行借贷的利率,通过借贷形式的不同,利率又可以分为逆回购利率、中期借贷便利利率和贷款基础利率等。利率下调是一种十分直接的方式,其基本原理是,降低利率减少商业银行和其他群体的贷款成本,让社会更倾向贷款,从而使得市场上货币的流通量增加。